Valamit valamiért? – Az Orbán-rezsim külpolitikai mérlege, a magyar tranzakcionalista külkapcsolatok eredményei és ára

- A 2010 óta hatalmon lévő Orbán-rendszer egyik fontos pillére a tranzakcionalista külpolitika.

- A keleti nyitás nemzetgazdasági szinten eddig nem eredményezett paradigmaváltást.

- A keleti nyitás eredményei leginkább az Orbán-rezsim politikai hatalmának támogatására alkalmasak.

- Magyarország érdekérvényesítő képessége egyre gyengül a saját szövetségi rendszerén belül.

- Magyarország soft power potenciálja az elérhető kimutatások alapján nem erősödött.

A Political Capital és a Friedrich Ebert Alapítvány közös tanulmányában arra kerestük a választ, milyen mérleget vonhatunk a 2010 utáni Orbán-kormányok külpolitikája kapcsán. A tanulmány mellett egy panelbeszélgetést is szerveztünk, két meghívott szakértővel, Végh Zsuzsannával és Hettyey Andrással.

A 2010 utáni időszak a külpolitikai orientáció tekintetében is jelentős változás hozott. Annyiban ez szükségszerű is volt, hogy a NATO-, az EU- (azon belüli is a schengeni övezethez való) csatlakozással „elfogytak” a közös, politikai szekértáborokon átívelő külpolitikai célok. A rendszerváltás utáni Magyarországon ugyanis az euroatlanti orientáció nem képezte vita tárgyát, sőt, úgy tekintettek rá, mint a másik két fő külpolitikai cél – a környező országokkal való jó szomszédi viszony kialakításának és a határon túli magyar diaszpóra támogatásának – zálogára.

Az eufória azonban hamar elillant: Magyarország 2006-tól belpolitikai válságban, 2008-tól egy ezt felerősítő, globális gazdasági válságban találta magát. A politikai közbeszéd ekkorra már annyira elmérgesedett, hogy a magyar külpolitika hosszú távú stratégiai célkitűzéseivel kapcsolatban sem maradt remény a korábbiakhoz hasonló konszenzus kialakítására. Ilyen előzmények után, a 2010-ben megszerzett kétharmados parlamenti többséggel a háta mögött, a második Orbán-kormány konszenzuskényszer nélkül láthatott neki egy új külpolitikai stratégia kialakításának.

A normatív dobozon kívüli gondolkodás

A 2010 utáni időszak szempontjából jó elméleti keretet adhat a „tranzakcionalista” külpolitikai megközelítés. A nemzetközi kapcsolatok elméleti szakirodalmában használt fogalom nagyrészt olyan szereplőkre utal, akik harsány politikai kommunikációval utasítanak el normatív elképzeléseket, mondván, országuk legszorosabb értelemben vett közvetlen önérdekét tartják szem előtt, és a normatív keretek csak hátráltatják e célkitűzés megvalósulását. Bár a „tranzakcionalista” jelzőt már korábban is használta a külpolitikai szakirodalom, a jelenséget leíró esettanulmányok kifejezetten a 2010 utáni időszakról szólnak (javarészt Donald Trump, illetve Recep Tayyip Erdoğan külpolitikájáról). Az Orbán-kormányok külpolitikai szerepfelfogása látványosan illeszkedik ebbe a keretbe. Kifejezetten elutasítja a külkapcsolatokra vonatkozó normákat, maga a miniszterelnök emeli ki, hogy a normatív külpolitika szerinte egy olyan átverés, amivel a nagy európai államok ráveszik a kisebb szereplőket bizonyos szabályok betartására, miközben saját maguk ezeket figyelmen kívül hagyják. Így, ha ragaszkodnánk a normatív külpolitikához, azzal csak a nagy európai szereplők járnának jól, versenyelőnyhöz jutnának. Aki ezeket a normákat elveti – Orbán és a hasonlóan antinormatív vezetők szerint – pusztán az állam közvetlen önérdekét szem előtt tartva tud sikeresebb külpolitikát folytatni. A tranzakcionalista vezetők ezért szeretik magukat „realista” színben feltüntetni.

Mégsem feltétlenül igaz, hogy minden ilyen – normákat elutasító – külpolitikai döntés közvetlen hasznot hozna az országnak. Trump esetében például tipikusan tranzakcionalista lépés volt a szövetségi elköteleződések megkérdőjelezése – legyen szó akár NATO-s, akár bilaterális szövetségekről –, de nem látszik, hogy ezek a kirohanásai hogyan szolgálták az Egyesült Államok nemzetbiztonsági érdekeit. A „tranzakcionalista külpolitika” tehát elsősorban üzenet, szerep – de hogy valóban nettó „nyereséget” jelent-e, az már más kérdés.

A keleti nyitás mint politikai termék

Mivel a tranzakcionalista keretrendszerbe jól beilleszthetők a 2010 utáni Orbán-kormányok, arra a kérdésre, hogy mennyiben volt ez sikeres törekvés, érdemes az alapján válaszolnunk, hogy beváltotta-e (és milyen áron) a megtérüléssel kapcsolatos elképzeléseket. A 2010 utáni „valamit valamiért” külpolitika zászlóshajója a keleti nyitás volt, így elsősorban ezen keresztül próbáltuk vizsgálni a megtérülést.

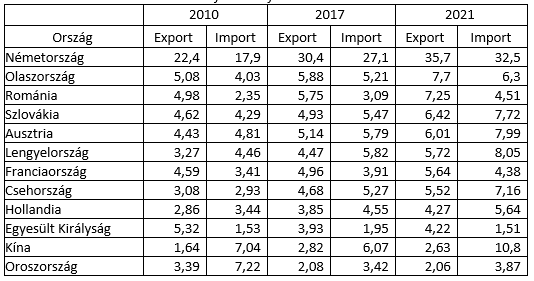

A keleti nyitás célja Magyarország külkereskedelmének, illetve a hazánkban működő befektetési környezetnek a diverzifikálása volt, annak érdekében, hogy csökkentse az egyoldalúan, nyugat-európai, főként német tőke és piacok irányába való függést és kitettséget. Megnézve a KSH export-import adatait, annyit elmondhatunk, hogy a magyar külkereskedelmi forgalom 2010 után növekvő trendet mutat, igaz, nem olyan meredek ütemben, mint a rendszerváltástól a 2008-as válságig tartó időszakban, ám ez javarészt azonos a V4-es országokban látott trenddel. Az export-import volumene alapján a magyar külkereskedelmi mérleg 2021-ig kereskedelmi többlettel, míg 2022-ben kereskedelmi deficittel járt, ez főként az energiahordozók árának növekedése miatt alakult így.

Az Observatory of Economic Complexity (OEC) adatbázisában megnéztük azt is, mely országok voltak hazánk legnagyobb export és import partnerei 2010-ben, 2017-ben (az eddigi Orbán-kormányzatok „felezőjén”), illetve 2021-ben, amely évből az utolsó adat rendelkezésre áll (mivel volt némi változás az első 10-ben, ezért az első 12-t vettük mintául). Ha a keleti nyitás és az antinormatív külpolitika sikeres, arra számítanánk, hogy jelentősen nőtt az Európán kívüli, „keleti” partnerek aránya ebben az összesítésben.

Magyarország külkereskedelmének változása (2010, 2017, 2021) a legnagyobb export-import partnerországokkal

(az Observatory of Economic Complexity adatbázisa alapján, milliárd USD), a 2021-es export volumene szerint fentről lefelé csökkenő sorrendben

Ennek azonban nincs jele, sem az OEC-adatok, sem más mutatók alapján. A két nagy keleti export-import partner (Oroszország és Kína) részesedése a 2010-es exportból összesen 8%, 2017-ben 6%, 2021-ben 5% volt. A behozatal esetében ez a legnagyobb partnerekkel folytatott import 22%-a, 2017-ben 12%-a, 2021-ben pedig 15%-a. Ha csak arra volnánk kíváncsiak, hogy egyáltalán nőttek-e a keleti partnerekkel a kereskedelmi mutatók, akkor részeredményekről már beszélhetünk, de az eredeti célok – tehát a diverzifikáció – megvalósulását még a jóindulatú adatértelmezések sem tudják megállapítani.

Hasonló a helyzet a hazánkba érkező működőtőkét tekintve. 2010 és 2021 között mindössze egyetlen „keleti” ország működőtőke-állománya került be a tíz legnagyobb hazai befektető közé, ez pedig Dél-Korea, a 7. helyen, 2021-ben. Tény azonban, hogy 2023-ban számos új kínai beruházást jelentett be a kormány, így elképzelhető, hogy ebben az évben arányaiban jelentősen növekedni fog majd a hazánkban jelenlevő kínai tőke mértéke. Mégsem várható, hogy ezek a beruházások szerkezeti változást eredményezzenek; Magyarország gazdaságát belátható ideig javarészt továbbra is európai, azon belül is főként a német tőke fogja dominálni. Nem látszik tehát a megtérülés sem a külkereskedelem, sem a hazánkban működő befektetések diverzifikálása terén. Ráadásul nem csak a kijelölt célt nem sikerült elérni, de azt sem mondhatjuk, hogy jelentősen jobb tőkevonzó képessége lett volna a keleti nyitásnak, mint a régió más országai esetében. A „tranzakció” hozadéka tehát, az eredeti célok alapján, nem kimutatható.

Ha van a keleti nyitásnak hozadéka, az a belpolitikai térben értelmezhető. A keleti nyitás stratégiája egy jól eladható politikai termék, amely közérthető keretbe foglalja az Orbán-rendszer külpolitikáját. Külügyminiszteri közösségi-média performanszokba könnyen csomagolható üzenet, hogy egy-egy új beruházás a kifejezetten leleményes magyar diplomáciai stratégiák eredményeként érkezik hazánkba. Tegyük hozzá persze azt is, hogy 2023-ban már az Európában realizálódó kínai beruházások egyik legfontosabb célországa lett Magyarország. Ehhez hozzá tartozik az is, hogy a mindenkori Orbán-kormány változatos módszerekkel támogatja az ide érkező beruházásokat, adókedvezményekkel, állami forrásokkal, gyenge munkavállalói érdekképviselettel és nem mellesleg a környezetvédelmi szabályozások kellő „rugalmasságával”. Ahogy azt már korábbi elemzések is kiemelték, ez a vállalatoknak kedvező környezetben való versengés stratégiája, az úgynevezett „race to the bottom”, ami elsősorban a fejlődő gazdaságok országaira jellemző. Ez is lehet egy „tranzakció”, csak nem feltétlenül az, amit eredetileg ígért.

Emellett beruházások, beszerzések kapcsán gyakran megjelennek olyan üzleti érdekeltségek, akik kiemelt haszonélvezői a keleti nyitás kezdeményezéseinek. A 2020-2022-es pandémia kapcsán tető alá hozott orvosisegédeszköz-, illetve vakcinabeszerzések, vagy a Budapest-Belgrád vasútvonal kapcsán közvetlen gazdasági hasznot láthatunk – de csak a Fidesz holdudvarát képező üzleti köröknél. A keleti nyitás eredményei tehát leginkább az Orbán-rezsim politikai hatalmának támogatására alkalmasak.

Romló érdekérvényesítő képesség

Mi tehát a külpolitikai „tranzakcionalizmus” ára? Nos, Magyarország érdekérvényesítő képessége egyre gyengül a saját szövetségi rendszerén belül. Már a Fidesz Európai Néppártból való kényszerű távozásával megindult az európai térvesztés és a mozgástér beszűkülése. A jogállamisági eljárással, majd az Ukrajna elleni orosz agresszióval kapcsolatos magyar állásponttal, a Kreml érdekeinek és propagandájának szinte leplezetlen kiszolgálásával ez a folyamat különösen látványossá vált. A nehezen felbecsülhető diplomáciai és gazdasági károknak „csak” egy mérhető része az a közel 30 milliárd euró uniós támogatás, amelynek lehívásától jelen pillanatban nagyon távol van a kormány. Emellett, talán kicsit elvontabb szempont, de Magyarország soft power potenciálja is inkább gyengült. A soft power kifejezésére a két leggyakrabban használt és hivatkozott jelentés a Portland Soft Power 30 rangsor, illetve a Brand Finances „Global Soft Power Ranking” évkönyvek. Az előbbiben 2017, 2018 és 2019-es adatokat láthatunk Magyarországról (a többi évben nem került be az első 30 közé), utóbbinak 2020-2023-as évkönyvei elérhetők. A Portland 30-as rangsorában 2017-ben a 25., 2018-ban a 28., 2019-ben a 25. helyre rangsorolták Magyarországot. A Brand Finances összesítésében pedig 2019-ben a 48., 2020-ban a 45., 2021-ben a 43., 2022-ben pedig a 45. helyen szerepelt. A pozíciónk némileg jobb, mint a kelet-európai nem EU-tagállamoké, ugyanakkor az értékelésben negatív trendet jeleznek, míg az közép-kelet-európai EU-tagállamok esetében ez a trend inkább pozitív.